相続税制の改正~相続税が課税される件数が増大します~

相続が発生しても、相続税が課税されるのは全体の一部であり、多くの相続財産を残した場合に限られるというイメージをお持ちの方は多いと思います。

相続税は、相続時の財産(*)から基礎控除額を差し引いた後の財産額にかかります。そのため、この基礎控除額を超える財産を残さなければ相続税はかからないことになります。

相続財産総額から非課税財産(仏壇・仏具、死亡保険金・死亡退職金の非課税枠)、相続債務・公課・葬式費用を差し引き、暦年贈与による相続前3 年以内の贈与財産・相続時精算課税制度による贈与財産を加算した金額

現行では(平成25 年8 月現在)、基礎控除額は、5,000 万円(定額)に1,000 万円× 法定相続人を加えた金額となっており、その水準は比較的高いといえ、相続税が課税されているのは相続件数の約4%にすぎません。ところが、平成25 年税制改正により、基礎控除額は3,000 万円(定額)に600 万円× 法定相続人を加えた金額となり、現行よりも4 割引き下げられることになりました。これにより、相続税が課税される件数が大幅に増加する見込みです。改正法は、平成27 年1 月1 日からの相続に適用されます。

| 法定相続人 | 改正前 | 改正後 |

|---|---|---|

| 1人 | 6,000万円 | 3,600万円 |

| 2人 | 7,000万円 | 4,200万円 |

| 3人 | 8,000万円 | 4,800万円 |

| 4人 | 9,000万円 | 5,400万円 |

| 5人 | 10,000万円 | 6,000万円 |

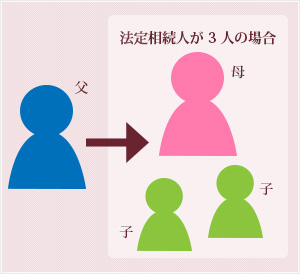

例えば、父、母、子供2 人の4 人家族で、父が亡くなり相続が発生した場合、法定相続人は3 人なので、現行制度では基礎控除額は8,000 万円であり、相続時の財産額が8,000 万円を超えていれば相続税がかかることになります。

ところが、平成27年1月1日以降の相続からは、基礎控除額が8,000 万円から4,800万円に引き下げられます。

平成27 年1 月1 日以降は、相続額が

4,800 万円以上で相続税が発生します。

総務省統計局の「全国消費実態調査」(平成21 年)の「世帯主の年齢階級別1 世帯当たり資産額(2 人以上の世帯)」によれば、60 ~69 歳の資産総額(金融資産+実物資産)は7,431.8 万円、70 歳以上では7,439.1 万円となっています。

このデータに照らしても、基礎控除額の引下げのインパクトは大きく、相続税が課税される件数が大幅に増加する見込みであり、これまでより多くの人に相続税の問題が生ずることになります。

相続問題について弁護士や税理士等の「専門家」が関与するニーズは高まっています。

相続開始後の流れ

相続に関する手続きはどのような手順で、どのタイミングで行えばよいのか、ご存じない方も多いのではないでしょうか。

簡単な手続きの流れをご紹介します。

| 葬儀・通夜 | 通夜、葬式、火葬、納骨等の費用は、相続税の計算上、相続財産から控除することができるので、領収書をきちんととっておきます。 | |

| 7日以内 | 死亡届の提出 | 死亡診断書を添えて市区町村に死亡届を提出します。 |

| 金融機関への連絡 | 被相続人が取引をしていた銀行などの金融機関に死亡届を提出します。 | |

| 保険会社への連絡 | 公共料金の自動引き落としがストップするので、名義変更や支払方法の変更手続きを行います。 | |

| 相続人の確認 | 戸籍謄本(除籍謄本、改正原戸籍謄本、改正原除籍謄本)を取得し、戸籍上から相続関係を特定します。 | |

| 相続財産、債務の調査 | 被相続人の不動産、預貯金、有価証券等の財産及び債務を調査します。 | |

| 遺言書の有無の確認 |

公正証書遺言以外の遺言書については、家庭裁判所に提出して、その検認を請求しなければなりません。

また、封印のある遺言書は、家庭裁判所において相続人またはその代理人の立ち会いがなければ開封することができません(民法1004条)。 |

|

| 3か月以内 | 相続放棄・限定承認 | |

4 か月以内 |

所得税の準確定申告 |

被相続人に事業収入や不動産収入があれば、その年の1月1日から相続の日までの所得について所得税を申告する必要があります。納付した所得税は被相続人の債務として、相続財産から控除されます。 |

相続財産の確定・評価 |

遺産分割協議において相続人の話し合いにより財産の価額を決めます。相続税の計算のもとになる財産価額は、相続税法や国税庁の通達により評価方法が定められています。 | |

遺産分割協議 |

遺産分割協議が整ったら遺産分割協議書を作成し相続人全員が実印を押印します。 遺産分割協議書は印鑑証明書と一緒に相続税の申告書に添付します。 |

|

調停・審判 |

遺産分割協議がまとまらない場合、家庭裁判所で調停・審判を行います。 弁護士に相談・依頼することをお勧めします。 |

|

| 相続財産の名義変更手続き | 有効な遺言書が存在する場合、遺産分割協議が整った場合には、財産の名義変更手続きを行います。 | |

10 か月以内 |

相続税の申告・納税 |

相続税の申告・納税は、被相続人が死亡したことを知った日の翌日から10ヶ月以内に行わなければなりません。 相続税の申告納税期限までに遺産分割協議がまとまらない場合には、未分割として相続税申告します。 |

1年以内 |

遺留分減殺請求 |

被相続人が贈与や遺贈をしたため、相続する財産の額が遺留分の額より少ない場合には、不足した部分を取戻すことができます。 話し合いでまとまらない場合には、家庭裁判所に調停を申し立てます。 |

相続問題が起きる理由

(紛争増加の背景事情)

■親子間の経済格差

親の世代は、年功序列による終身雇用制度のもと、退職金も得て、蓄えがあり、年金を受けられ生活が安定している人がほとんどです。それに対し、子の世代は、バブル崩壊後の長引く不況により、厳しい生活状況にあり、将来に不安を抱えている人が多いといえます。そうした中で、子は「もらえるものは確実にもらっておこう」と親の財産に期待するようになり、こだわるようになります。

■核家族化

親兄弟が遠隔地でばらばらに暮らし、相互の交流もあまりないという状況が、相続財産等に関して誤解や疑念を招く原因になります。

■権利意識の高まり

かつては、長男が家の跡取りとして、家の財産を独占的に相続し、家と財産を守るという意識がありました。しかし、戦後の法改正により、平等相続制度が取り入れられ、各兄弟平等の権利が認められるようになりました。それとともに、個人の権利意識が高まり、「長男だから」ということは関係なく、それぞれの権利を主張するようになりました。

(こんなときはモメやすい)

■財産の大半が自宅不動産である

自宅不動産が財産の大半を占めている場合、自宅不動産を売却するにしても、都会の優良物件でもない限り、希望通りの金額、タイミングで売却することは難しいといえます。

子供のうちの1人が親(被相続人)と同居しており、1人が自宅不動産を相続するケースにおいては、ほかの相続人から自宅不動産についての権利を主張しない代わりに金銭(代償金)の支払いを求められる場合があります。しかし、自宅不動産をいくらで評価するのか、果たして代償金を支払うことができるのか問題となります。

例えば、自宅が唯一の相続財産(評価額6000万円で合意できたとします)、相続人が3人の場合に、均等に相続しようとすれば、自宅を取得する相続人は、他の2名の相続人に対し、それぞれ2000万円(合計4000万円)を支払わなければなりません。しかし、このような大金を持ち合わせていないことがほとんどでしょう。

代償金を支払うことが難しい場合は、とりあえず法定相続割合に応じて、相続人が不動産を「共有」しておくことが考えられますが、共有は単に問題の先送りです。不動産を売却するには、共有者全員の同意が必要であり、自由に処分することができません。はじめは親と兄弟で共有していたとしても、長年共有のままにしておくと、さらに相続が発生し、共有者の数が増えてしまいます。いとこやおい・めいが共有者となり、共有者同士の関係は疎遠になって、ますます不動産を処分することが難しくなります。

■二次相続

父が亡くなった際に発生する「一次相続」よりも、父に続いて母が亡くなった際に発生する「二次相続」の方が、トラブルが生じやすいです。

一次相続では、母がすべて相続するケースが多く、また、母の存在が重しとなって、兄弟間の対立が抑制されます。しかし、母が亡くなると重しがなくなり、兄弟間の対立が表面化してしまいます。同時に父の財産をどう分けたいかという意思も不明になってしまいます。また、一次相続の際の配偶者控除のような控除制度もなく、各人の相続税の負担も大きく、深刻な話になってしまいます。

【配偶者控除】

配偶者が相続した財産の金額が、法定相続分までならば相続税がかからず、例え、法定相続分を超えて財産を相続しても、その金額が1億6,000万円までなら相続税がかからないという制度

■介護問題

高齢化が一層進んでおり、総務省によれば65歳以上の高齢者は3079万人、人口全体に占める割合は24.1%となりました(平成24年10月時点)。また、厚生省によれば、65歳以上の認知症の人は462万人に上り、認知症になる可能性がある軽度認知障害の人を含めると、高齢者の4人に1人が認知症とその予備軍となる計算です。

しかし、介護の大変さは経験した人でないと分かりません。被相続人を介護していた相続人と、そうでない相続人との間では、深刻な意見対立が生じやすくなります。

遺言作成による生前対策

【遺言のメリット】

■遺言書を作成しておくことにより、誰にどのような財産を相続させるか、相続に自分の意思を反映させることができます。

■遺産をどのように分けるかを記した遺言書を残すことで、遺産分割協議を経ることなく遺産分割をすることができます。

■遺言書を作成することにより、相続人間のトラブル、相続人と相続人でない者との間のトラブルを防ぐことを期待できます。

【遺言書作成の必要性 チェックリスト】

| チェック | タイトル | 内容 |

|---|---|---|

|

妻(夫)はいるが子供はいない | 妻(夫)の法定相続分は4分3であり、4分の1を被相続人の兄弟(兄弟が亡くなっている場合はおい、めい)が取得してしまいます。妻(夫)に自宅不動産を残すためには遺言書が必要です。遺言書がないと、兄弟との共有になってしまいます。兄弟に遺留分はありませんので、妻が遺留分減殺請求を受けることはありません。 |

|

妻(夫)も子供もいない | 両親が亡くなっている場合、財産は兄弟(兄弟が亡くなっている場合はおい、めい)のものとなります。兄弟には遺留分がありませんので、遺言書を作成することにより、すべての財産を自分の思いどおり処分できます。兄弟もおらず、相続人が誰もいない場合、遺言書を残していないと、財産は基本的にすべて国のものになってしまいます。 |

|

内縁の妻(夫)がいる | 内縁の妻(夫)には相続権がありません。内縁の妻(夫)に財産を残すには遺言書が必要です。 |

|

先妻(先夫)との間に子供がいる | 先妻(先夫)との間にも、後妻(夫)の間にも子供がいる場合、感情的な軋轢からトラブルになることが多いといえます。 |

|

子供の妻(夫)に与えたい | 介護など老後の世話になったとしても、子供の妻や夫には相続権はありません。感謝の気持ちを示すべく財産を残すためには、遺言書を作成する必要があります。 |

|

妻(夫)や子供のほかに財産を与えたい人がいる | 法定相続人以外に財産を与えたい場合には、遺言書を作成する必要があります。 |

|

この子には多く財産を与えたい | 特に世話になった場合、期待をかけたい場合、病弱で経済力が乏しい場合等、複数いる子供の中の特定の子に対し多く財産を与えたい場合には、遺言書を作成する必要があります。 |

|

介護が必要な家族がいる | 認知症の母親、障害を持っている子供等、介護が必要な家族がいる場合、例えば、介護の義務を負担させることを条件に財産を渡すとの負担付遺贈の遺言書を作成する方法が考えられます。 |

|

家族、親族の仲が悪い | 遺言書で意思を明確にしておくことにより、トラブルの防止が期待できます。 |

|

財産の大半が自宅不動産である | 不動産は、現金などとは違い、分けることが難しい財産です。自宅を売却して売却代金を分けるのか、売却しない場合にいずれの相続人が取得するのか、ほかの相続人は代わりに何を取得するのか、遺言書で決めておくべきです。 |

|

会社を経営している | 会社の株式は、基本的に1人の後継者に承継させるべきです。株式が細分化されてしまうと、経営の安定性が損なわれてしまいます。 |

|

資産家である | どの財産を誰に相続させるか、遺言書に記しておくことが望ましいです。 |